M&P Legal Note 2021 No.1-1

法務担当者が知っておくべき収益認識会計基準の基礎-会計と法律の交錯を考える(2)-

2021年1月29日

松田綜合法律事務所

弁護士・公認会計士協会準会員

石畑智哉

1 はじめに

本年4月1日以降、企業会計基準第29号「収益認識に関する会計基準」(以下「収益認識会計基準」「基準」ということがあります。)が強制適用されます。

収益認識会計基準は、「契約」にスポットライトをあてて収益認識を考えることとしており、基準の適用を検討する際には、会社の財務部と法務部との共同作業が必要になる場面が生じ得ます。

そのため、財務部から契約書の意味内容について照会があった場合等に備えて、法務担当者において収益認識会計基準の考え方を理解しておくことが必要となります。

収益認識会計基準は上場企業等の会計監査の対象となる会社において遵守する必要がありますが、そのような会社に該当しない場合であっても、法務担当者にとって、収益認識会計基準の考え方を理解しておくことは有益です。なぜなら、一般的に、契約は締結することが目的ではなく、当該契約からキャッシュフローを獲得すること、すなわち、収益を上げることが目的であり、収益に関する会計的な考え方を理解しておくことにより、事業運営にとってより有用な契約書をドラフトすることに繋がるためです。

なお、収益認識会計基準は、多くの規定を国際会計基準の規定から「直輸入」する形で定めており、収益認識会計基準の考え方を理解しておくことは、収益認識に関する国際的な考え方を理解することに繋がります。

2 基本的な考え方

(1) 収益認識とは

収益認識とは、取引の進捗に応じて、会社がいつの段階で収益を認識するか、具体的には、以下のような仕訳をどのタイミングでするかという問題です。

売掛金 ××/売上 ××

具体例を挙げると、生産ラインにて稼働するような大型機械を受注生産して販売する取引を想定した場合、当該取引は受注→製造→出荷→輸送→据付け→検収といった過程を踏むことになり、当該過程のどの段階で収益を認識することが妥当なのかという問題です。

(2) 収益会計基準の基本的な考え方

収益認識会計基準は、以下の5つのステップで収益認識を考えることとしています(「5ステップアプローチ」と呼ばれます。)。

なお、収益認識会計基準においては、収益認識の検討を要する会社を「企業」、企業の取引先を「顧客」と呼びます。

|

ステップ1:顧客との契約を識別する。 ステップ2:契約における履行義務を識別する。 ステップ3:取引価格を算定する。 ステップ4:契約における履行義務に取引価格を配分する。 ステップ5:履行義務を充足した時にまたは充足するにつれて収益を認識する。 |

3 各ステップの概観

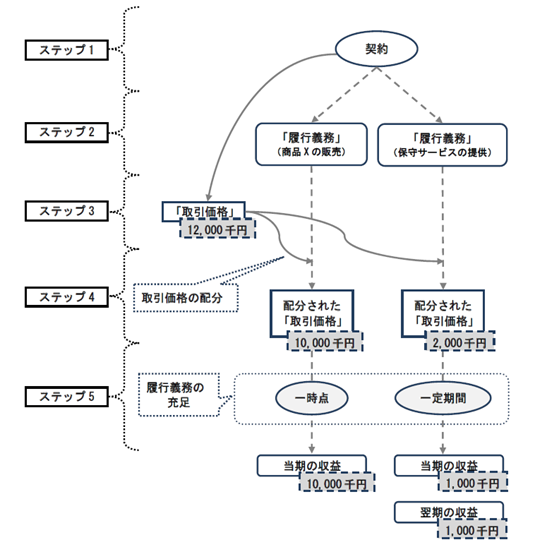

各ステップを理解するための素材として、企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」(以下「適用指針」といいます。)の説例の[説例1]を用います。

|

[説例1] 前提条件 (1) 当期首に、A 社は B 社(顧客)と、標準的な商品 X の販売と 2 年間の保守サービスを提供する 1 つの契約を締結した。 (2) A 社は、当期首に商品 X を B 社に引き渡し、当期首から翌期末まで保守サービスを行う。 (3) 契約書に記載された対価の額は 12,000 千円である。 |

(1) ステップ1:顧客との契約の識別

本説例では、A社がB社との間で明示的に契約を締結しているため、本ステップは特段問題となりません。

(2) ステップ2:履行義務の識別

収益認識は「履行義務」を単位として行います。

本説例において、A社は商品引渡義務と、保守サービスを提供する義務を負っており、これらの義務を「履行義務」として識別します。

なお、契約(書)においてA社が負う義務の全てが「履行義務」になるわけではなく、また、契約(書)において明示的に定めた義務以外のA社の活動が「履行義務」になることもあります(この点は追って詳述します。また、契約「(書)」と記載している意味についても説明します。)。

(3) ステップ3:取引価格の算定

本説例では、取引価格を12,000千円と算定します。

(4) ステップ4:取引価格の履行義務への配分

商品Xの価格と保守サービスのそれぞれの価格を算定し、履行義務に配分します。本説例では、配分の結果、商品Xの取引価格は10,000千円、保守サービスは2,000千円とします。

(5) ステップ5:履行義務の充足(収益認識)

収益認識のタイミングは履行義務の性質に応じて異なります。具体的には、商品の引渡しのように一時点で義務が充足される履行義務については、義務が充足された時点において、保守サービスのように一定の期間にわたりサービス提供を行うものについては、一定の期間にわたって収益を認識することになります。

本説例では、商品Xの引渡時に10,000千円の収益を認識するとともに、保守サービスの提供については、当期及び翌期の2年間にわたり1,000千円ずつ収益を認識します。

以上より、当期においては商品Xの引渡しによる収益10,000千円と保守サービスの提供による1,000千円との合計額である11,000千円を収益として認識し、翌期において1,000千円の収益を認識することになります。

以上を流れは次の図のように示すことができます(適用指針[説例1]2(3)の図を引用)。

4 法務担当者において特に留意すべきステップ

収益認識の単位となる「履行義務」は、契約(書)の条項等の内容に照らして識別することになるため、法務担当者は履行義務を識別するステップ2に特に留意する必要があります。

また、履行義務がどのタイミングで充足されたのかを検討する際にも、契約(書)の条項等に照らして判断するため、法務担当者は履行義務の充足を判断するステップ5についても特に留意が必要となります。

収益認識会計基準と契約(書)との関係を考える際には、法務担当者において、履行義務の識別と履行義務の充足について特に留意する必要があり、具体的な留意点については次号以降で説明します。

<バックナンバー>

この記事に関するお問い合わせ、ご照会は以下の連絡先までご連絡ください。

松田綜合法律事務所

弁護士・公認会計士協会準会員

石畑智哉

info@jmatsuda-law.com

〒100-0004 東京都千代田区大手町二丁目1番1号 大成大手町ビル10階

電話:03-3272-0101 FAX:03-3272-0102

この記事に記載されている情報は、依頼者及び関係当事者のための一般的な情報として作成されたものであり、教養及び参考情報の提供のみを目的とします。いかなる場合も当該情報について法律アドバイスとして依拠し又はそのように解釈されないよう、また、個別な事実関係に基づく日本法または現地法弁護士の具体的な法律アドバイスなしに行為されないようご留意下さい。